岐阜県大垣市の税理士 山中勝彦税理士事務所は大垣市・岐阜市・岐阜西濃地区を中心に安心の低価格で中小企業の皆様を応援しております。

TEL. 0584-77-6870

〒503-0006 岐阜県大垣市加賀野4丁目1番地7

消費税の各種届出書の提出について その1

個人事業主又は法人に、年秋頃又は決算月の1〜2ヶ月前に税務署から「消費税の届出のお尋ね」というタイトルの書面が届くことがあります。

消費税については、その年(事業年度)の2年前(前々事業年度)の課税売上高が1000万円を超える個人事業主(法人)はその年(事業年度)について消費税の課税事業者となります。

つまり、その個人事業主(法人)が2年前(前々事業年度)に課税売上高が1000万円を超えたため、届出書の提出について注意を喚起するため、税務署がお尋ねという形で書類を郵送するものです。

1.「消費税課税事業者届出書」の提出失念について

課税事業者となる場合は、速やかに「消費税課税事業者届出書」を提出することとなっています。ただし、この届出書の提出を忘れたからといって、別段罰則があったり、課税上の不利益があるということはありません。もちろん速やかに提出することが望ましいのは言うまでもありません。

2.「消費税簡易課税制度選択届出書」の提出失念について。

(1)消費税簡易課税制度について。

その年(事業年度)の2年前(前々事業年度)の課税売上高が5000万円以下の個人事業主(法人)は、その年(事業年度)から簡易課税制度を選択することができます。そして、この簡易課税制度を適用するためには、その年(事業年度)が始まる日の前日までに「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出しなければならないとされています。

この消費税の特例計算方法である簡易課税制度を選択することが有利か不利かは、一概には言えませんが、その一般的な判断基準を次で説明したいと思います(下記の設例は、簡易課税を選択する方が有利な場合です)。

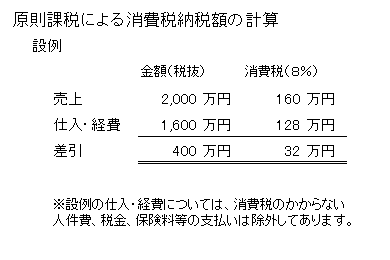

例えば、卸売業で売上が2000万円(税抜)、仕入・経費(消費税のかからない人件費、税金、保険料等の支払いを除く)が1600万円(税抜)だった場合の原則課税と簡易課税を比較してみましょう。

原則的な消費税の納付税額の計算方法は次の通りです。

売上にかかる消費税(160万円)−仕入・経費にかかる消費税(128万円)=納付消費税(32万円)

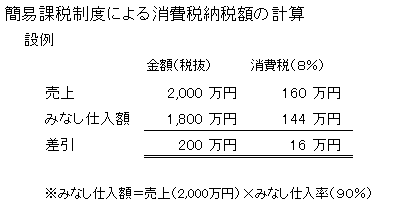

これに対し簡易課税制度の場合には、売上にかかる消費税のみを使った簡便な計算方法であることにポイントがあり、仕入等については、事業区分に応じた「みなし仕入率」を適用して納付税額を計算します。みなし仕入率は、卸売業90%小売業80%製造業等70%飲食業等60%サービス業50%不動産業40%です。

今回の設例は卸売業を前提としているのでみなし仕入率90%を適用します。

売上にかかる消費税(160万円)−みなし仕入額にかかる消費税(144万円)=納付消費税額(16万円)

従って、この設例では、実額ベースの仕入率(1600万円/2000万円=80%)よりみなし仕入率90%の方が大きいので、簡易課税制度を選択することが有利となります。

要するに、簡易課税制度選択が有利か否かの分岐点は、以下の通りです。

実額ベースの仕入率>みなし仕入率→原則有利

実額ベースの仕入率<みなし仕入率→簡易有利

ただし、製造業などの場合には、外注費等の増大で、実際の経費率が大きく原則課税の方が有利となることもあるので、簡易課税制度の選択は慎重を期すべきでしょう。

また、簡易課税制度を選択した場合には、2年間の強制適用となります。

(2)「消費税簡易課税制度選択届出書」の提出失念について

次に試算した結果、簡易課税制度選択が有利となったが、選択届出書の提出期限を所得税や法人税の提出期限と勘違いして、提出が遅れてしまった場合の対処です。(選択届出書の提出期限は、その課税期間開始の日の前日です)

選択届出書の提出期限を過ぎてしまった場合の対処法としては、「課税期間の短縮の特例」を選択し、課税期間を3ヶ月ごと(1ヶ月ごとでも可)に区切ることにより、希望する取扱いを受けることができます。この特例を受けるためには、「消費税課税期間特例選択・変更届出書」を原則としてその短縮を受けようとする期間の開始の前日までに納税地の所轄税務署長に提出することが必要です。また、この特例の適用を受けた場合には、その受けた日から2年間は強制適用となるので注意が必要です。

具体的には、個人事業主が、課税期間の前年12月31日までに選択届出書の提出を忘れた場合には、その年の3月31日までに期間短縮の届出書を提出し、その後課税期間を3ヶ月ごとに区分した期間で申告することになります。

1月1日から3月31日までの期間について→当年5月31日までに原則課税で申告。

4月1日から6月30日までの期間について→当年8月31日までに簡易課税で申告。

7月1日から9月30日までの期間について→当年11月30日までに簡易課税で申告。

10月1日から12月31日までの期間について→翌年2月末日までに簡易課税で申告。

この課税期間短縮の特例は、期間を短縮する分申告回数も増えるので手間も増えるというデメリットもありますが、最終的に納税額も大きく減るのであれば、考慮して検討すべきでしょう。

消費税については、その年(事業年度)の2年前(前々事業年度)の課税売上高が1000万円を超える個人事業主(法人)はその年(事業年度)について消費税の課税事業者となります。

つまり、その個人事業主(法人)が2年前(前々事業年度)に課税売上高が1000万円を超えたため、届出書の提出について注意を喚起するため、税務署がお尋ねという形で書類を郵送するものです。

1.「消費税課税事業者届出書」の提出失念について

課税事業者となる場合は、速やかに「消費税課税事業者届出書」を提出することとなっています。ただし、この届出書の提出を忘れたからといって、別段罰則があったり、課税上の不利益があるということはありません。もちろん速やかに提出することが望ましいのは言うまでもありません。

2.「消費税簡易課税制度選択届出書」の提出失念について。

(1)消費税簡易課税制度について。

その年(事業年度)の2年前(前々事業年度)の課税売上高が5000万円以下の個人事業主(法人)は、その年(事業年度)から簡易課税制度を選択することができます。そして、この簡易課税制度を適用するためには、その年(事業年度)が始まる日の前日までに「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出しなければならないとされています。

この消費税の特例計算方法である簡易課税制度を選択することが有利か不利かは、一概には言えませんが、その一般的な判断基準を次で説明したいと思います(下記の設例は、簡易課税を選択する方が有利な場合です)。

例えば、卸売業で売上が2000万円(税抜)、仕入・経費(消費税のかからない人件費、税金、保険料等の支払いを除く)が1600万円(税抜)だった場合の原則課税と簡易課税を比較してみましょう。

原則的な消費税の納付税額の計算方法は次の通りです。

売上にかかる消費税(160万円)−仕入・経費にかかる消費税(128万円)=納付消費税(32万円)

これに対し簡易課税制度の場合には、売上にかかる消費税のみを使った簡便な計算方法であることにポイントがあり、仕入等については、事業区分に応じた「みなし仕入率」を適用して納付税額を計算します。みなし仕入率は、卸売業90%小売業80%製造業等70%飲食業等60%サービス業50%不動産業40%です。

今回の設例は卸売業を前提としているのでみなし仕入率90%を適用します。

売上にかかる消費税(160万円)−みなし仕入額にかかる消費税(144万円)=納付消費税額(16万円)

従って、この設例では、実額ベースの仕入率(1600万円/2000万円=80%)よりみなし仕入率90%の方が大きいので、簡易課税制度を選択することが有利となります。

要するに、簡易課税制度選択が有利か否かの分岐点は、以下の通りです。

実額ベースの仕入率>みなし仕入率→原則有利

実額ベースの仕入率<みなし仕入率→簡易有利

ただし、製造業などの場合には、外注費等の増大で、実際の経費率が大きく原則課税の方が有利となることもあるので、簡易課税制度の選択は慎重を期すべきでしょう。

また、簡易課税制度を選択した場合には、2年間の強制適用となります。

(2)「消費税簡易課税制度選択届出書」の提出失念について

次に試算した結果、簡易課税制度選択が有利となったが、選択届出書の提出期限を所得税や法人税の提出期限と勘違いして、提出が遅れてしまった場合の対処です。(選択届出書の提出期限は、その課税期間開始の日の前日です)

選択届出書の提出期限を過ぎてしまった場合の対処法としては、「課税期間の短縮の特例」を選択し、課税期間を3ヶ月ごと(1ヶ月ごとでも可)に区切ることにより、希望する取扱いを受けることができます。この特例を受けるためには、「消費税課税期間特例選択・変更届出書」を原則としてその短縮を受けようとする期間の開始の前日までに納税地の所轄税務署長に提出することが必要です。また、この特例の適用を受けた場合には、その受けた日から2年間は強制適用となるので注意が必要です。

具体的には、個人事業主が、課税期間の前年12月31日までに選択届出書の提出を忘れた場合には、その年の3月31日までに期間短縮の届出書を提出し、その後課税期間を3ヶ月ごとに区分した期間で申告することになります。

1月1日から3月31日までの期間について→当年5月31日までに原則課税で申告。

4月1日から6月30日までの期間について→当年8月31日までに簡易課税で申告。

7月1日から9月30日までの期間について→当年11月30日までに簡易課税で申告。

10月1日から12月31日までの期間について→翌年2月末日までに簡易課税で申告。

この課税期間短縮の特例は、期間を短縮する分申告回数も増えるので手間も増えるというデメリットもありますが、最終的に納税額も大きく減るのであれば、考慮して検討すべきでしょう。

バナースペース

山中勝彦税理士事務所

〒503-0006

岐阜県大垣市加賀野4丁目1番地7

ソフトピアジャパン センタービル906

TEL 0584-77-6870

FAX 0584-77-6871