岐阜県大垣市の税理士 山中勝彦税理士事務所は大垣市・岐阜市・岐阜西濃地区を中心に安心の低価格で中小企業の皆様を応援しております。

TEL. 0584-77-6870

〒503-0006 岐阜県大垣市加賀野4丁目1番地7

1.「簡易課税制度選択不適用届出書」の提出

前回は「簡易課税制度選択届出書」の提出を失念した場合について述べましたが、今回は同届出書の選択をやめようとする場合の手続きについてです。

そもそも、簡易課税制度は課税売上高に対する消費税にみなし仕入率を乗じた金額を控除して納税額を算定する制度で、一般的には簡易課税制度を適用した方が原則課税を適用するよりも納税額が低くなる場合が多いと言われています。

ただし、例えば、以前から簡易課税制度を選択していた事業者が、その後「第×2期」に新工場を設立することになり、実際の課税仕入れ金額がみなし仕入率により計算した金額を上回る場合には、簡易課税制度の適用をやめた方が有利になる場合があります。

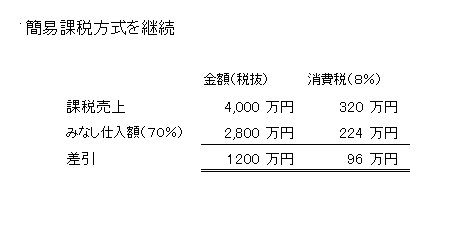

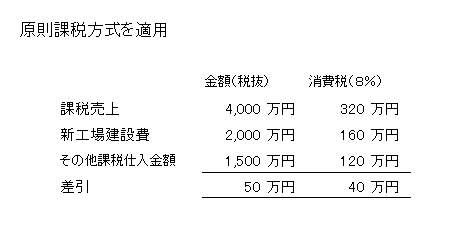

具体的には、製造業者(第3種)が「第×2期」で簡易課税制度を継続した場合と原則課税に変更した場合を比較してみます。

上記によれば、原則課税を適用した方が納付税額が56万円低く抑えられます(96万円ー40万円)。

このように、高額の固定資産取得が予定されている場合には、簡易課税制度の適用をやめようとする課税期間(第×2期)の直前の課税期間(第×1期)の末日までに「簡易課税制度選択不適用届出書」を納税地の所轄税務署長に提出する必要があります。

高額の固定資産を取得する「第×2期」になってから選択不適用届出書を提出したのでは、その取得費用に見合った税額の軽減効果は得られません。

2.「簡易課税制度選択不適用届出書」を提出する場合の注意点

上記で述べたようにこの選択不適用届出書の提出によるメリットがある一方で、注意すべき点もあるので触れておきます。

注意点1

初めて簡易課税制度の適用をうけた事業者は、その課税期間の初日から2年間は、簡易課税制度が強制適用となり、この強制適用期間中に高額の固定資産を取得する場合には、その取得費用に見合った税額控除をうけることができません。

注意点2

平成28年度の税制改正により、上記設例であれば「第×2期」に高額特定資産(1000万円以上)を取得した場合には、その後3年間(第×2期、第×3期、第×4期)は簡易課税制度に戻ることができなくなりましたので、3年間を通じての納税額をシミュレートし、その有利・不利を判定して「簡易課税制度選択不適用届出書」の提出を考える必要があります。

前回は「簡易課税制度選択届出書」の提出を失念した場合について述べましたが、今回は同届出書の選択をやめようとする場合の手続きについてです。

そもそも、簡易課税制度は課税売上高に対する消費税にみなし仕入率を乗じた金額を控除して納税額を算定する制度で、一般的には簡易課税制度を適用した方が原則課税を適用するよりも納税額が低くなる場合が多いと言われています。

ただし、例えば、以前から簡易課税制度を選択していた事業者が、その後「第×2期」に新工場を設立することになり、実際の課税仕入れ金額がみなし仕入率により計算した金額を上回る場合には、簡易課税制度の適用をやめた方が有利になる場合があります。

具体的には、製造業者(第3種)が「第×2期」で簡易課税制度を継続した場合と原則課税に変更した場合を比較してみます。

上記によれば、原則課税を適用した方が納付税額が56万円低く抑えられます(96万円ー40万円)。

このように、高額の固定資産取得が予定されている場合には、簡易課税制度の適用をやめようとする課税期間(第×2期)の直前の課税期間(第×1期)の末日までに「簡易課税制度選択不適用届出書」を納税地の所轄税務署長に提出する必要があります。

高額の固定資産を取得する「第×2期」になってから選択不適用届出書を提出したのでは、その取得費用に見合った税額の軽減効果は得られません。

2.「簡易課税制度選択不適用届出書」を提出する場合の注意点

上記で述べたようにこの選択不適用届出書の提出によるメリットがある一方で、注意すべき点もあるので触れておきます。

注意点1

初めて簡易課税制度の適用をうけた事業者は、その課税期間の初日から2年間は、簡易課税制度が強制適用となり、この強制適用期間中に高額の固定資産を取得する場合には、その取得費用に見合った税額控除をうけることができません。

注意点2

平成28年度の税制改正により、上記設例であれば「第×2期」に高額特定資産(1000万円以上)を取得した場合には、その後3年間(第×2期、第×3期、第×4期)は簡易課税制度に戻ることができなくなりましたので、3年間を通じての納税額をシミュレートし、その有利・不利を判定して「簡易課税制度選択不適用届出書」の提出を考える必要があります。

バナースペース

山中勝彦税理士事務所

〒503-0006

岐阜県大垣市加賀野4丁目1番地7

ソフトピアジャパン センタービル906

TEL 0584-77-6870

FAX 0584-77-6871