岐阜県大垣市の税理士 山中勝彦税理士事務所は大垣市・岐阜市・岐阜西濃地区を中心に安心の低価格で中小企業の皆様を応援しております。

TEL. 0584-77-6870

〒503-0006 岐阜県大垣市加賀野4丁目1番地7

「生産性向上設備投資促進税制」と「中小企業投資促進税制」

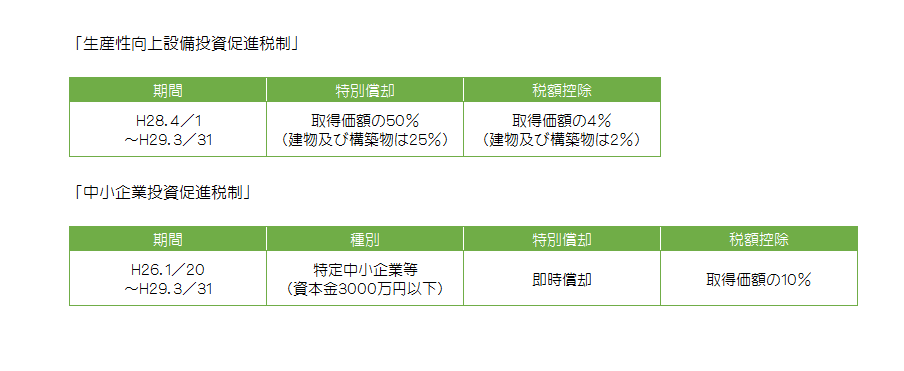

生産性向上税制は、平成28年3月31日までで即時償却又は税額控除の上乗せ措置が終了し、同年4月1日以降は機械等は50%(建物等は25%)の特別償却又は4%(建物等は2%)の税額控除となります。

そして、この制度自体は平成29年3月31日をもって終了となります。

生産性向上設備等はA類型(先端設備)又はB類型(生産ラインやオペレーションの改善に資する設備)に分類され、A類型は工業会からの証明書を取得する形で、B類型は設備取得前に経産局から確認書を取得することになります。

実務上の運用はA類型が多いようです。

他方、中小企業投資促進税制では、資本金3000万以下の特定中小企業者等に該当すれば、平成29年3月31日までの期間であれば、一定の機械装置等を取得し、事業に供した場合、即時償却又は取得価額の原則10%の税額控除が適用できます。

この措置の対象設備は、生産性向上設備等のA類型又はB類型に該当するものですが、生産性向上税制では対象となった建物、建物付属設備、構築物は除外されます。

なお、設備取得の際に国や地方自治体から補助金を受けたとしても、原則として本制度を適用できます。例えば、「地域工場・中小企業等の省エネ設備導入補助金や「中小企業等の省エネ・生産性革命投資促進事業費補助金」については、「生産性向上設備投資促進税制」との併用はできませんが、本税制との併用は制限されていません。

従って、平成28年4月以降の機械設備等の取得等については、「中小企業投資促進税制」の適用により即時償却又は10%の税額控除の適用の余地があることに留意する必要があるでしょう。

そして、この制度自体は平成29年3月31日をもって終了となります。

生産性向上設備等はA類型(先端設備)又はB類型(生産ラインやオペレーションの改善に資する設備)に分類され、A類型は工業会からの証明書を取得する形で、B類型は設備取得前に経産局から確認書を取得することになります。

実務上の運用はA類型が多いようです。

他方、中小企業投資促進税制では、資本金3000万以下の特定中小企業者等に該当すれば、平成29年3月31日までの期間であれば、一定の機械装置等を取得し、事業に供した場合、即時償却又は取得価額の原則10%の税額控除が適用できます。

この措置の対象設備は、生産性向上設備等のA類型又はB類型に該当するものですが、生産性向上税制では対象となった建物、建物付属設備、構築物は除外されます。

なお、設備取得の際に国や地方自治体から補助金を受けたとしても、原則として本制度を適用できます。例えば、「地域工場・中小企業等の省エネ設備導入補助金や「中小企業等の省エネ・生産性革命投資促進事業費補助金」については、「生産性向上設備投資促進税制」との併用はできませんが、本税制との併用は制限されていません。

従って、平成28年4月以降の機械設備等の取得等については、「中小企業投資促進税制」の適用により即時償却又は10%の税額控除の適用の余地があることに留意する必要があるでしょう。

バナースペース

山中勝彦税理士事務所

〒503-0006

岐阜県大垣市加賀野4丁目1番地7

ソフトピアジャパン センタービル906

TEL 0584-77-6870

FAX 0584-77-6871